Wie kann man sich gegen schmerzliche Verluste am Aktienmarkt schützen?

von Ullrich Angersbach, Marketingexperten für Finanzprodukte und Marketingcoach für Start-ups im Finanzbereich

Ullrich Angersbach geht in diesem Bericht auf die Möglichkeiten von Managed Futures (oft auch als CTA bezeichnet) und regelbasierten Trendfolgemodellen ein.

1. Managed Futures und die Finanzkrisen

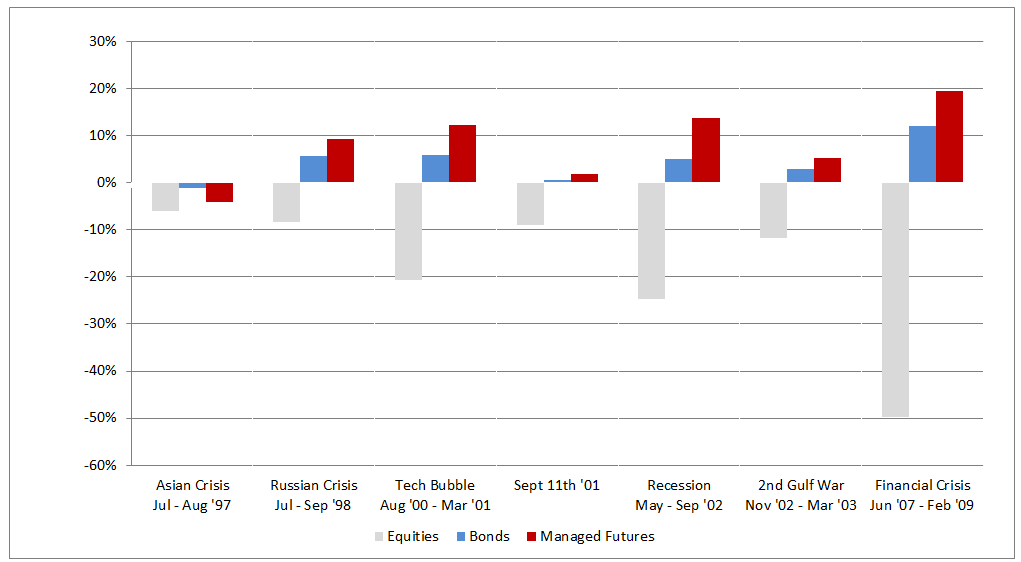

Blickt man in die Vergangenheit, so ist es schon bemerkenswert, wie gut Managed Futures in Zeiten abgeschnitten haben, in denen die Aktienmärkte im Crashmodus waren. Auch wenn Renditen und Marktsituationen der Vergangenheit nicht zwingend auf zukünftige Szenarien hinweisen, so besteht doch die Hoffnung, auf diese Weise Erfahrungen zu sammeln und frühzeitig auf Muster gefasst zu sein.

Für diese Zahlen und Fakten übernimmt Ulrich Angersbach keinerlei Haftung. Quelle: Bloomberg, Barclay CTA Index, MSCI World TR Index (local), EFFAS World Bond Index (local)

Generell gilt, je tiefer die Aktienmärkte abstürzen, desto größer ist die Chance auf ungewöhnliche Gewinne bei Managed Futures. Ganz besonders ausgeprägt war dies beim Crash um 2007/2009 der Fall. Damals verloren Aktien rund 50% und Managed Futures gewannen fast 20%. Danach mussten die Aktien wieder um 140% steigen, um mit den Managed Futures aufzuschließen. Das ist eine mathematische Notwendigkeit, der sich viele nicht bewusst sind.

2. Regelbasierte Trendfolgemodelle

Eine häufige Form der Managed Futures sind regelbasierte bzw. systematische Trendfolgemodelle. Da diese festgelegten Handelsregeln folgen, werden menschliche Panikreaktionen in Krisenzeiten ebenso vermieden wie überschäumende Euphorie in Boom-Zeiten. Da der Mensch ein Herdentier ist, ist er für eine rein rationale Anlagestrategie kaum geschaffen. Wenn er aber mit Hilfe von wissenschaftlich ausgebildeten Researchern geeignete Handelsregeln in Ruhe austesten kann, um sie dann in Computerprogrammen festzuschreiben, können die Ergebnisse langfristig sehr attraktiv sein.

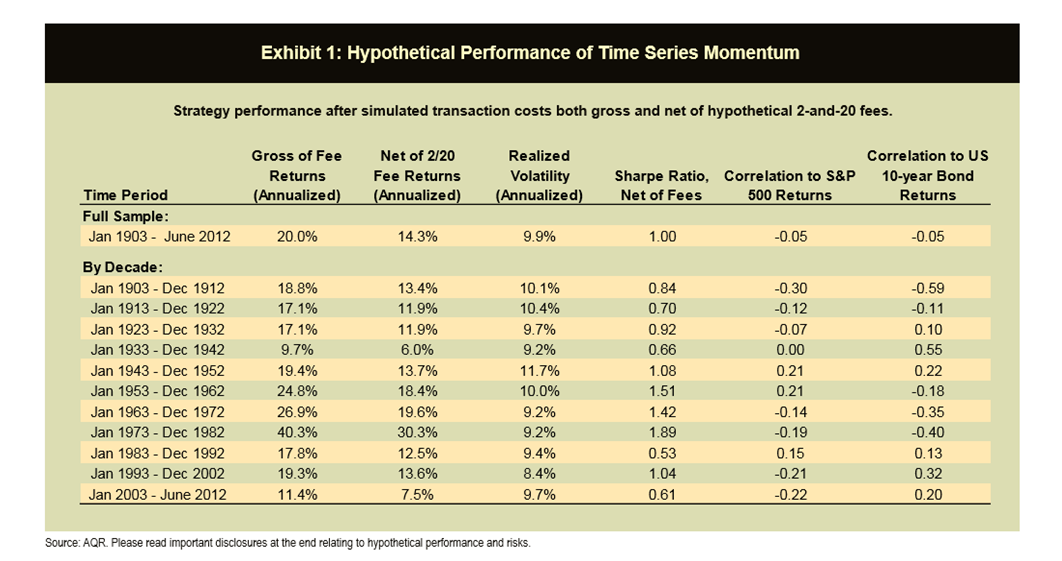

Dies zeigt zum Beispiel eine Studie von AQR Capital Management Link, die in Zusammenarbeit mit der New York University Copenhagen Business School entstand.

Ganz besonders sei dabei auf Exhibit 1 der Studie hingewiesen. Dort zeigt sich, dass schon ein einfaches Trendfolgemodell, konsequent von 1903 bis 2012 angewandt, eine jährliche Bruttorendite von rund 20% erzielt hätte. Das garantiert natürlich nicht, dass dies so auch für die Zukunft funktioniert. Bemerkenswert ist allerdings, dass die Renditen über alle 10 Jahreszeiträume positiv ausgefallen wären. Man bedenke, der Betrachtungszeitraum umfasst die beiden Weltkriege und die Weltwirtschaftskrise ab 1929.

Ulrich Angersbach übernimmt für die in dieser Graphik dargestellten Zahlen und Fakten keine Haftung. Grafik: 1903 bis 2012: 20% Rendite p.a.

Diese AQR-Studie hat eine Vielzahl von Märkten in die Betrachtung einbezogen. Dazu gehören nicht nur verschiedene Aktienmärkte sondern auch Märkte von Anleihen, Rohstoffen etc. Damit wird auch eine hohe Diversifikation bei den Anlageklassen erreicht.

3. Handelsmodelle für Aktienmärkte

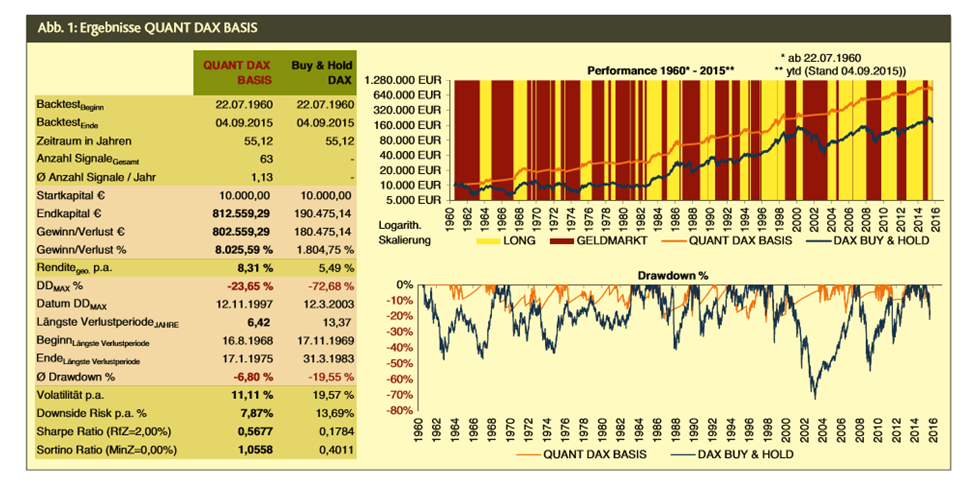

Interessant wäre es zu wissen, ob ein einfaches Trendfolgemodell auch funktioniert, wenn man es auf Aktienmärkte anwenden würde. Dieser Frage sind die Herren Werner Krieger und Lucas Wangler von der GFA aus Deutschland nachgegangen. www.gfa-boersenampel.de

Das im Folgenden vorgestellte regelbasierte Handelsmodell (Link) beruht auf den Veröffentlichungen der GFA im Smart Investor Ausgabe 10, 11 und 12 aus dem Jahr 2015. Es ist für einen spezialisierten Finanzexperten gut nachvollziehbar und basiert auf der 200-Tagelinie (gleitender Durchschnitt) und dem MACD (monatlich). Die 200-Tagelinie wird noch mit Envelopes von +3% und -3% versehen, um möglichst wenig Fehlsignale zu generieren. Wer diese Fachsprache nicht versteht, braucht nur zu wissen, dass damit zwei Linien auf einer Graphik produziert werden. Wird die träge schwingende 200-Tageslinie von der anderen Linie (MACD) von unten nach oben um mehr als 3% durchbrochen, so gilt dies als Kaufsignal. Verkauft wird im umgekehrten Fall. Dann wird die träge 200-Tageslinie von oben nach unten um mehr als 3% durchbrochen. So einfach ist das! Die Ergebnisse für die Vergangenheit sind beachtlich:

Aus 10.000 EUR Startkapital, die man am 22.7.1960 in den DAX investiert hätte, wurden bis zum 4.9.2015 812.559 EUR. Dies entspricht einer Rendite von 8,31% p.a.. Hätte man den DAX nur einfach während dieser Zeit gehalten, so wäre das Kapital nur auf 190.475 EUR gewachsen, was einer Jahresrendite von 5,49% entspricht.

Viel wichtiger aber ist der maximale Verlust. Dieser betrug bei dem Trendfolgemodell 23,65% und im zweiten Fall (DAX Buy and Hold) 72,68%. Die längste Verlustperiode dauerte beim Trendfolgemodell 6,42 Jahre und im anderen Fall mehr als doppelt so lange, nämlich 13,37 Jahre. Genaueres kann man hier entnehmen:

Ulrich Angersbach übernimmt für die hier in dieser Graphik dargestellten Zahlen und Fakten keine Haftung.

Ulrich Angersbach übernimmt für die hier in dieser Graphik dargestellten Zahlen und Fakten keine Haftung.

Wendet man das gleiche Modell auf den Dow Jones an, ergeben sich ähnliche Ergebnisse und weisen auf die Überlegenheit der Trendfolger gegenüber dem einfachen Halten eines Indexfonds über lange Zeiträume hin.

Die regelbasierte Handelsmodelle von GFA kennen noch viele Optimierungsmöglichkeiten, die man im Teil 2 und 3 der Veröffentlichungen im Smart Investor und auf den GFA Webseiten nachlesen kann.

Auch hier gilt wieder: die Erträge der Vergangenheit garantieren keine Gewinne in der Zukunft. Doch sei jedoch hier auf das Buch von Carmen Reinhart und Kenneth Rogoff hingewiesen, die in ihrem Buch „Dieses Mal ist alles anders: Acht Jahrhunderte Finanzkrisen“ aus dem Jahr 2010 http://www.amazon.de/Dieses-Mal-ist-alles-anders/dp/3898795640 feststellen, dass immer wieder geglaubt wurde, Finanzkrisen können sich schon deshalb nicht wiederholen „weil dieses Mal alles anders ist“ [sinngemäß übersetzt von Ullrich Angersbach]. Doch 800 Jahre Wirtschaftsgeschichte weisen auf einen anderen Sachverhalt hin…

4. Statement von Ullrich Angersbach: Darum haben sich regelbasierte Handelsmodelle noch nicht allgemein durchgesetzt?

· Wenn die Ergebnisse langfristig so gut sind, wie die oben zitierten Studien nahelegen, warum investiert nicht jeder auf diese Weise?

· Zunächst muss erstmal festgestellt werden, dass das Investieren mit Hilfe von Computerprogrammen erst möglich wurde, als es leistungsfähige Computer gab.

· Sehr langfristige Statistiken über die Kursentwicklung gibt es nur für eine überschaubare Anzahl von Märkten.

· Auch waren und sind manche Märkte Preismanipulationen ausgesetzt, die das Handeln erschweren.

· Viele Märkte sind für größere Handelsumsätze nicht liquide genug, so das Kauf- und Verkaufsaufträge nicht zu den vom Handelsmodell vorgegebenen Kursen möglich sind.

· Handelsmodelle berücksichtigen oft nicht alle Kosten. So gibt es je nach Marktlage manchmal erhebliche Unterschiede bei den Kauf- und Verkaufskursen, was die Kosten in die Höhe treibt. Wenn nämlich viele Marktteilnehmer nach ähnlichen Handelssignalen handeln, kann es plötzlich an Käufern oder Verkäufern mangeln.

· Die Ergebnisse der verschieden auf dem Markt erhältlichen computergesteuerten Fonds weisen im Einzelnen recht unterschiedliche Renditen aus. Sich hier zurecht zu finden und die besten Fondsanbieter auszuwählen, ist selbst für einen Finanzexperten nicht einfach.

· Der Mensch ist ein Gewohnheitstier. Den meisten professionellen Anlegern sind nur Anleihen und Aktien geläufig. Aber mit Futures haben viele in ihrer Ausbildung oder Anlagepraxis kaum etwas zu tun gehabt. Also bleiben sie lieber bei dem, was sie glauben besser zu verstehen und Bankhäuser sehen es im Allgemeinen nicht als ihre Aufgabe an, ihre Mitarbeiter und Kunden über Managed Futures zu unterrichten. Hingegen sind Dachfonds und Pensionskassen - ähnlich wie für Hedge Fonds - schon eher den Handelssystemen von Managed Futures gegenüber aufgeschlossen.

· Managed Futures und auch viele Trendfolgemodelle sind oft nicht stark mit den Aktienmärkten korreliert. Wenn es an den Aktienmärkten so richtig boomt, sehen die Renditen der Managed Futures bzw. der Trendfolger oft eher bescheiden aus. Erst nach einem Aktiencrash wird vielen wieder klar, dass sie einen höheren Portfolioanteil in Managed Futures hätten investieren sollen, um ihre Gesamtverluste zu begrenzen oder sogar Gewinne zu erzielen.

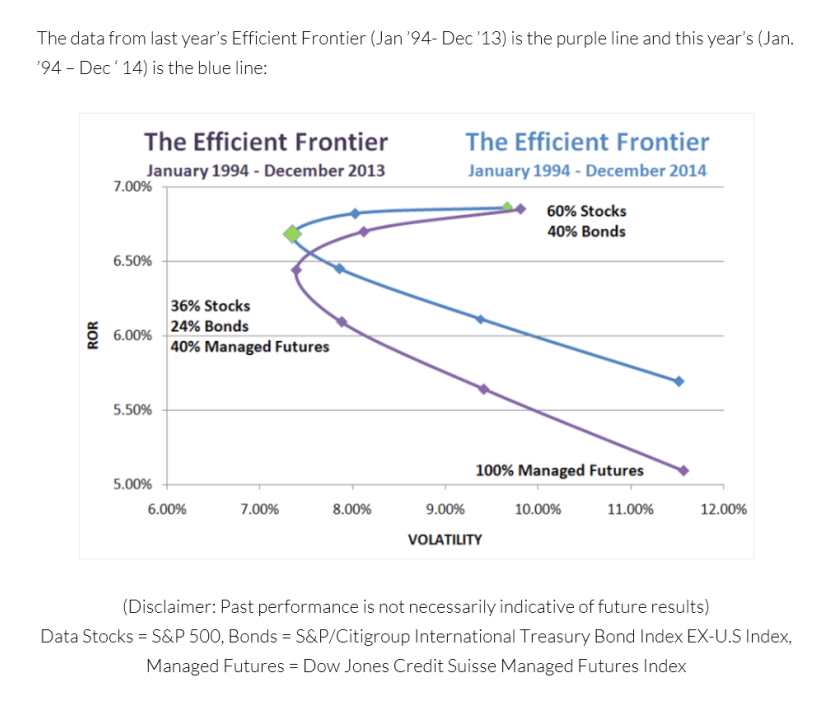

Ulrich Angersbach haften nicht für die in der Graphik dargestellten Zahlen und Fakten. Quelle: rcm, the attain alternatives blog

http://managed-futures-blog.attaincapital.com/2015/02/18/the-efficient-frontier-part-2/

Dies zeigt, dass rückblickend für die letzten beiden Jahrzehnte, eine Beimischung von 40% Managed Futures unter Rendite- und Risikogesichtspunkten optimal gewesen wäre.

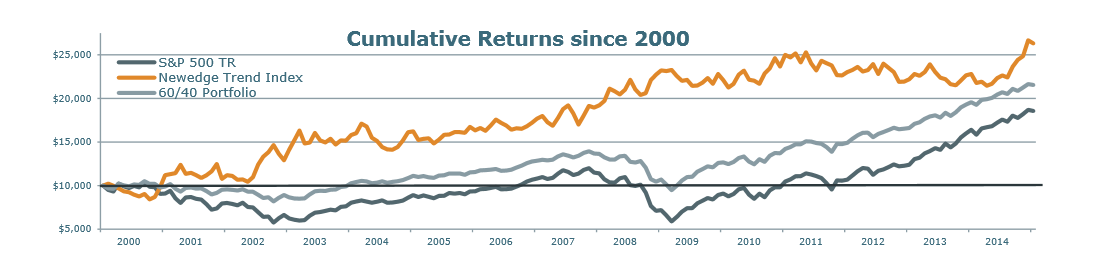

Beachtlich sind auch die Renditen im direkten Vergleich mit Aktien, hier mit dem S&P 500 und dem klassischen 60/40 Portfolio (60% Aktien und 40% Anleihen):

Quelle: Alpha Simplex

https://www.alphasimplex.com/assets/ASG-Managed-Futures-Insights-Final.pdf, Ulrich Angersbach haftet in keiner Weise für die in dieser Graphik dargestellten Fakten und Zahlen.

Hinweis: Dieser Beitrag stellt keine Anlageberatung durch den Marketingexperten Ulrich Angersbach dar. Er gibt lediglich seine Einschätzung wieder. Für die hier dargestellten Fakten wird von Ullrich Angersbach keine Haftung übernommen.

Aktualisierung: 2017 war bisher ein eher schwaches Jahr für Managed Futures bzw. CTAs. So weist der Barclay CTA Index bis September 2017 eine Performance von -1,16% aus. Der Eurekahedge CTA/Managed Futures Hedge Fund Index liegt für den gleichen Zeitraum mit -0,87% nur einen Hauch besser. Allerdings sollte man bei dieser Anlageklasse immer im Auge behalten, dass sie in der Vergangenheit im Falle eines Aktien-Crashes meist deutlich positive Renditen aufgewiesen haben und man durch ein Investment in CTAs oft Verluste bei Aktien ausgleichen konnte.

Aktualisierung: 15.7.2022

Aktien und Anleihen haben dieses Jahr stark an Wert verloren. Der Krieg zwischen Russland und der Ukraine, gestörte Lieferketten wegen der Corona-Pandemie, ungewohnt hohe Inflationsraten insbesondere im Energiebereich und die Maßnahmen der Zentralbanken verunsichern. Und Zeiten der Unsicherheit sind immer Gift für die Wertpapiermärkte. Somit steigt auch wieder das Bedürfnis, nach einer Absicherung von Portfolien.

Mit diesem Thema befasst sich ein Buch von Yasin Sebastian Qureshi und Maria Katharina Heiden mit dem Titel "Managed Futures Versichern Sie Ihr Portfolio: Chancen, Mechanismen und Strategien", das im Springer Verlag erschienen ist (siehe Foto unten). Die ISBN lautet: 978-3-642-03233-2.

Weitere Artikel von Ullrich Angersbach:

www.ullrich-angersbach-boersencrash.de

www.ullrich-angersbach-verkaufsabschluss.de

www.ullrich-angersbach-seiser-alm.de

www.ullrich-angersbach-schacheroeffnungen.de

Ullrich Angersbach – Diplom-Kaufmann, Vermögensverwalter und Marketing-Coach für Fondsmanagement-Gesellschaften

Ullrich Angersbach schloss 1979 sein Studium der Betriebswirtschaftslehre an der Ludwig-Maximilians-Universität München als Diplom-Kaufmann ab. Seine Diplomarbeit „Das Bauherrenmodell – Eine Information für Kapitalanleger und Anlageberater“ erschien im selben Jahr und behandelt die steuerlichen Aspekte von Immobilienanlagen.

Nach dem Studium arbeitete er viele Jahre in einer bankenunabhängigen Vermögensverwaltung, darunter zwei Jahre in den USA. Später leitete er ein Family Office in der Schweiz und war anschließend für den Aufbau einer internationalen Vertriebsorganisation für Fondsinvestments verantwortlich, die qualifizierten Großinvestoren angeboten wurden.

Seit 2008 ist Angersbach als selbstständiger Marketing-Coach tätig. Er unterstützt Fondsmanagement-Gesellschaften mit seiner langjährigen Berufserfahrung und veröffentlicht Fachartikel. Daneben berichtet er über seine privaten Reisen.

Ende 2016 lernte er den gemeinnützigen Verein EinDollarBrille e.V. / OneDollarGlasses kennen, bei dem er sich seitdem ehrenamtlich engagiert.

© 2025 | ullrich-angersbach.de